I. Les besoins de financement

La création puis le fonctionnement de l’entreprise engendrent des besoins de financement. En effet, avant de pouvoir vendre des marchandises, des produits ou des services, l’entreprise doit acquérir des machines, acheter des marchandises ou des matières premières, rémunérer sa main-d’œuvre… Il existe donc un décalage dans le temps, entre les dépenses et les recettes, qui détermine les besoins de financement de l’entreprise. On distingue les besoins liés au cycle d’exploitation et les besoins liés au cycle d’investissement.

A. Les besoins de financement à court terme

1. Le cycle d’exploitation

Le cycle d’exploitation correspond à l’ensemble des opérations successives liées à l’activité normale de l’entreprise, de l’achat de marchandises ou matières premières au règlement du client. C’est en général un cycle court et régulier. Voici un schéma simplifié du cycle d’exploitation :

Plus le cycle d’exploitation est long, plus l’entreprise aura des besoins de financement élevés pour faire face au décalage dans le temps entre les décaissements des charges (achats, main-d’œuvre…) et les encaissements des ventes. Le cycle d’exploitation des entreprises industrielles est toujours plus long que celui des entreprises de distribution, car au temps d’approvisionnement et de distribution s’ajoute le temps de fabrication.

Le cycle d’exploitation fait apparaître des besoins, mais également des ressources de financement. Le besoin de financement du cycle d’exploitation sera la résultante de ces besoins et de ces ressources.

2. Le besoin en fonds de roulement

Les stocks, valorisés au coût d’achat des marchandises ou coût de revient des produits, ainsi que les créances clients, délais de paiement accordés aux clients, nécessitent d’être financés. En effet, il a fallu décaisser des sommes importantes pour fabriquer les produits qui se trouvent en stock ou chez les clients qui n’ont pas encore payé. On inscrit ces sommes à l’actif circulant au bilan de l’entreprise.

En revanche, les dettes aux fournisseurs constituent une ressource pour l’entreprise. Il s’agit de biens que l’entreprise a achetés, peut-être même transformés et déjà vendus, sans avoir encore payé le fournisseur. Ces éléments sont inscrits au passif circulant au bilan de l’entreprise. La différence entre les besoins, liés aux stocks et aux clients, et les ressources, liées aux fournisseurs, constitue le besoin de financement lié au cycle d’exploitation ou besoin en fonds de roulement d’exploitation (BFRE).

Les besoins de financement de l’exploitation évoluent proportionnellement à l’activité — lorsque l’activité augmente, les stocks, les clients et les fournisseurs augmentent le plus souvent proportionnellement. Ainsi, les investissements de capacité qui entraînent une hausse de l’activité vont générer une hausse du BFRE. Plus généralement, toutes les stratégies de croissance génèrent des besoins de financement de l’investissement, mais également de l’exploitation, de par le surcroît d’activité résultant des nouvelles capacités.

B. Les besoins de financement à long terme

Les besoins de financement à long terme sont essentiellement liés au cycle d’investissement. L’investissement est une opération par laquelle l’entreprise emploie des ressources financières à l’acquisition d’un bien matériel (machine, véhicule…), immatériel (brevet, logiciel…) ou financier (participation…) dans le but d’en retirer un profit futur.

Le cycle d’investissement est un cycle long qui accompagne le développement de l’entreprise et conditionne sa pérennité et son efficacité.

Au moment de la création de l’entreprise, des investissements importants doivent être réalisés pour démarrer l’activité : machines, véhicules, droit au bail, locaux…

Au cours de la vie de l’entreprise, le rythme des investissements dépendra des stratégies choisies. Le maintien de la capacité de production dans le cadre de stratégies de focalisation ou de spécialisation, sans accroissement de l’activité, ne nécessitera souvent que des investissements de remplacement lorsque les équipements arrivent en fin de vie ou sont devenus insuffisamment performants. Alors que les stratégies de diversification, de domination par les coûts ou de croissance interne se traduiront par un rythme d’investissements de modernisation ou de capacité – destinés à accroître la capacité de production – plus soutenu. Enfin, les stratégies de croissance externe ou d’internationalisation exigent souvent des investissements financiers ponctuels mais importants (prises de participation, filiale commune, acquisitions…).

Les investissements nécessitent des ressources financières importantes et stables. En effet, les capitaux employés seront indisponibles durant une longue période – au bilan de l’entreprise, on désigne les investissements comme des « immobilisations » – et ne seront récupérés qu’à long terme. L’entreprise doit donc toujours s’assurer que ses ressources à long terme, que l’on retrouve dans les capitaux permanents au passif du bilan, sont suffisantes pour financer les investissements, emplois à long terme, que l’on retrouve à l’actif immobilisé du bilan. De la différence entre ressources stables et emplois stables, résulte le fonds de roulement de l’entreprise qui, si l’entreprise respecte la règle de l’équilibre financier, doit être positif. Aucune stratégie ne peut donc être mise en œuvre sans avoir préalablement estimé les besoins de financement liés aux investissements nécessaires.

II. Les modes de financement

L’entreprise a de multiples besoins de financement. Pour y faire face, elle doit choisir, parmi les divers modes de financement, ceux qui correspondent aux besoins à couvrir. Ainsi, elle aura besoin de ressources à long terme, pour assurer le financement de ses investissements, et de disposer d’un fonds de roulement et de ressources à court terme, pour financer son exploitation. Cette distinction faite, elle décidera des modes de financement à retenir en fonction de différents critères tels que les risques ou les coûts.

A. Le financement à court terme du cycle d’exploitation

Les besoins de financement liés au cycle d’exploitation (BFR) sont récurrents et doivent donc être financés par des ressources stables issues du fonds de roulement (FR). Cependant, le FR est souvent insuffisant et l’entreprise doit recourir à des financements à court terme.

1. Les concours bancaires

Ils représentent l’ensemble des crédits à court terme accordés par les banques (facilités de caisse pour les décalages passagers, crédits relais pour faire face aux besoins exceptionnels, lignes de crédit pour faire face aux variations du BFR et autres crédits à moins d’un an). L’utilisation des concours bancaires accroît la dépendance de l’entreprise vis-à-vis de ses banques qui peuvent, en outre, à tout moment, interrompre ces financements. Le coût des concours bancaires est très élevé car les banques les considèrent comme des financements risqués.

2. Le crédit interentreprises

Dans le cadre des relations entre entreprises (B to B), les clients obtiennent de leurs fournisseurs des délais de règlement. Ce crédit fournisseur permet de financer partiellement le BFR, car il compense en partie le délai accordé aux clients de l’entreprise. Le risque pour l’entreprise est la dépendance qui s’installe envers les fournisseurs, car ce crédit est renouvelable automatiquement à chaque achat. En outre, le fournisseur court lui-même le risque d’insolvabilité de son client. Le coût de l’utilisation du crédit client est celui de la perte des escomptes de règlement liés au paiement comptant.

3. Risque et coûts des financements à court terme

Les entreprises ont besoin d’avoir accès au crédit bancaire pour financer leur cycle d’exploitation. Cependant, elles se heurtent au problème de l’accès au crédit bancaire, de plus en plus difficile pour les PME. L’enquête du 15e baromètre KPMG/CGPME, montre que 32 % des dirigeants de PME considèrent que l’accès au crédit est difficile en raison du contexte économique et que 66 % des patrons de PME jugent les conditions demandées par les organismes bancaires plus sévères qu’auparavant.

B. Le financement à long terme du cycle d’investissement

Le cycle d’investissement est un cycle long qui démarre avec les investissements de création et s’amplifie avec la croissance de l’entreprise. Il engendre donc des besoins de financement permanents et la recherche de ressources stables. Parmi ces ressources stables, on distingue

- les ressources internes (capitaux propres : autofinancement et capital) ;

- les ressources externes (capitaux empruntés : emprunt et crédit-bail).

1. Les ressources internes

L’autofinancement est un financement interne dégagé par l’entreprise grâce à son activité. Lorsque, à la fin d’un exercice, les produits encaissés excèdent les charges décaissées, il reste à l’entreprise un surplus monétaire : la capacité d’autofinancement (CAF). Une partie de la CAF peut être distribuée aux actionnaires sous forme de dividendes, le reste permet à l’entreprise d’accroître ses capitaux propres par la constitution de réserves. Ces réserves sont ensuite librement utilisables pour rembourser les emprunts, financer les investissements et le besoin en fonds de roulement.

Les risques et coûts liés au financement par autofinancement

L’autofinancement est un financement peu risqué car stable et non remboursable. Cependant, il ne peut être retenu comme seul mode de financement des investissements car il suppose un arbitrage en faveur des réserves au détriment des dividendes distribués, ce qui risque de mécontenter les associés et actionnaires de l’entreprise. Il est, en outre, limité par la capacité de l’entreprise à créer de la richesse grâce à son activité.

L’autofinancement est un mode de financement dont le coût apparent est nul puisque l’entreprise n’a pas d’intérêts à verser. 11 existe cependant un coût d’opportunité car les fonds consacrés au financement des investissements pourraient être placés sur le marché financier et rapporter des intérêts importants.

Les entreprises innovantes sont financées en partie par autofinancement, mais aussi par de l’endettement (auprès du groupe ou à l’extérieur), par des apports de capitaux ou des financements publics. Bien que près des trois quarts des innovations soient financées par l’autofinancement, ce mode de financement ne peut être la seule source de financement des investissements de l’entreprise.

L’augmentation de capital constitue aussi une source de financement interne lorsqu’il est fait appel aux actionnaires ou associés d’origine pour accroître les ressources stables. Si, au contraire, l’augmentation de capital se fait grâce à de nouveaux associés, il s’agit d’un financement externe.

Les risques et coûts liés au financement par augmentation de capital

L’augmentation de capital permet de financer la croissance de l’entreprise ou de rétablir son équilibre financier dégradé par des pertes, en lui apportant des capitaux propres.

Il n’y a pas de risque pour l’entreprise à recourir à l’augmentation de capital, si ce n’est de voir son actionnariat modifié avec un impact sur la gouvernance de l’entreprise. En effet, si de

nouveaux associés entrent au capital de l’entreprise, les anciens risquent d’en perdre le contrôle. On parle alors de « dilution du capital ».

L’augmentation de capital est rémunérée à travers les dividendes versés aux actionnaires. Cependant, ce coût est maîtrisé par l’entreprise, qui ajuste le montant des dividendes chaque

année en fonction des bénéfices réalisés et de la stratégie mise en œuvre.

2. Les ressources externes

En matière de financement des investissements, il est souvent nécessaire de trouver de nouvelles sources de financement pour pouvoir développer une innovation et assurer sa croissance. En effet, les fonds des fondateurs sont limités et ne permettent pas de suivre le développement d’une entreprise.

L’emprunt est une opération juridique et financière par laquelle un ou plusieurs agents économiques, le ou les prêteurs (banque, établissement de crédit…), mettent à la disposition

d’un autre agent économique, l’emprunteur (entreprise, entrepreneur individuel, ménage…), une somme d’argent en contrepartie du remboursement du capital et du versement périodique d’intérêts. On distingue l’emprunt obligataire et l’emprunt indivis :

- l’emprunt obligataire, réservé aux grandes sociétés par action, à l’État, aux banques, collectivités publiques…, est divisé en parts égales représentées par des titres négociables : les obligations. L’entreprise s’engage à rembourser les obligataires à l’échéance et à verser des intérêts périodiques : le coupon ;

- l’emprunt indivis, et donc non divisé, est contracté auprès d’un prêteur unique (banque, établissement de crédit…). L’entreprise s’engage, selon un échéancier fixé à l’avance, à rembourser le capital et à verser des intérêts périodiques.

Les risques et coûts liés au financement par emprunt

L’emprunt entraîne une perte d’indépendance financière de l’entreprise vis-à-vis de ses banquiers et ne peut être la seule ressource de financement stable de l’entreprise car il est limité par la capacité d’endettement de cette dernière. De plus, le paiement des intérêts représente un coût important et peu prédictible dans le cas d’emprunt à taux variable.

Crowdfunding ou financement participatif. Le crowdfunding consiste à faire appel à un grand nombre de personnes pour financer un projet. Ce mode a été favorisé par Internet et les réseaux sociaux, qui ont permis l’apparition de plateformes de financement participatif mettant en relation les porteurs de projets et les financeurs. Ces plateformes d’intermédiation proposent diverses formes de financement des projets, en particulier :

- le don, qui consiste à apporter un soutien façon désintéressé à un projet, souvent associatif ;

- le don avec contrepartie, qui consiste à soutenir un projet avec une contrepartie. Il s’agit dans ce cas d’un acte proche de la vente ou du troc ;

- le financement participatif en capital (equity based crowdfunding), qui permet de prendre une participation sous forme d’achat d’actions dans les entreprises financées.

En 2013, au niveau mondial, plus de 3 milliards de dollars ont été collectés par les plateformes de crowdfunding et ces montants doublent chaque année. Il y a actuellement une véritable volonté politique de promouvoir ce financement et de faire de la France le pays pionnier du financement participatif.

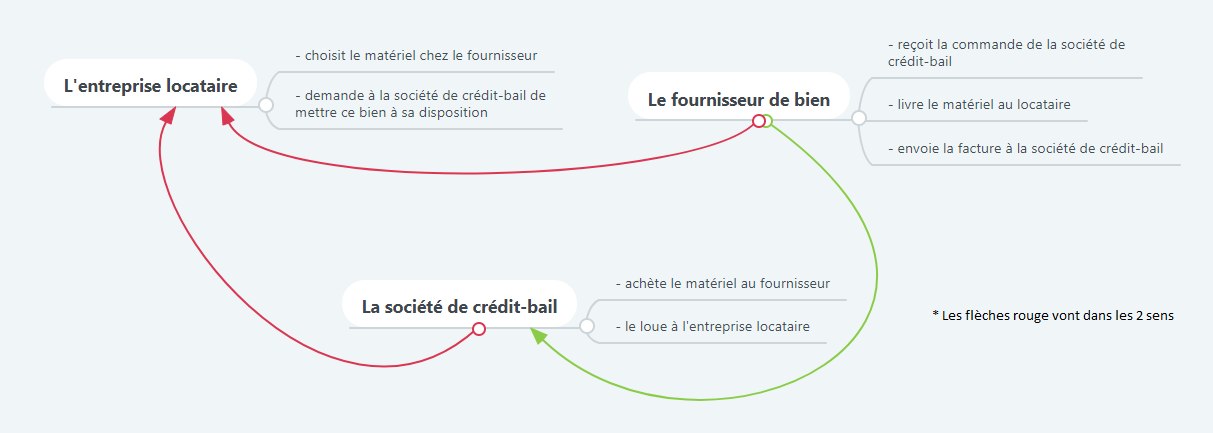

Le crédit-bail est un mode de financement proposé par des sociétés spécialisées (crédit-bailleurs), par lequel l’entreprise renonce à acheter le bien elle-même mais le loue au crédit-bailleur pour une durée déterminée, avec une promesse de vente à l’échéance. Ce mode de financement n’apparaît pas au bilan de l’entreprise.

Les risques et coûts liés au crédit-bail

Le crédit-bail permet de financer un investissement sans apport de capitaux. Sans dégrader la capacité d’endettement, tout en limitant le risque d’obsolescence du matériel., car la plupart

des contrats prévoient des clauses d’échange pour matériel plus performant.

Pendant la période du crédit-bail, l’entreprise peut disposer du bien. Cela même si elle n’a pas la capacité immédiate de le financer ou de s’endetter. Elle préserve ses ressources financières

pour financer son activité.

Cependant, le coût des loyers ou redevances est élevé (souvent supérieur à celui du crédit), ce qui augmente sensiblement ses charges et diminuent la rentabilité de l’entreprise. Ce mode de

financement n’est pas adapté à tous les projets d’investissement : il est plus particulièrement destiné aux investissements d’équipement en matériel.