Plans et budgets

La gestion budgétaire est une technique d’anticipation à court terme (1 an) qui prend en compte tous les aspects de l’entreprise au travers d’un ensemble cohérent de tableaux chiffrés. Si la technique budgétaire est efficace comme outil de pilotage, elle montre ses limites face aux adaptations à réaliser pour répondre aux modifications profondes de l’environnement. Pour compléter l’outil budgétaire, on est donc conduit à mettre en place des outils complémentaires de pilotage à long et moyen terme : le plan stratégique et le plan opérationnel.

De plus, l’augmentation de la taille des entreprises a conduit les directions générales à impliquer l’ensemble de la hiérarchie dans l’élaboration des outils budgétaires. Si historiquement, ces travaux prévisionnels étaient concentrés autour d’un service unique, la tâche est aujourd’hui répartie dans tous les niveaux de l’entreprise. Ainsi, tous les services de toutes les filiales des groupes sont concernés par l’établissement du budget.

I. La planification de l’entreprise

1. Stratégie et planification

Du grec stratos qui signifie « armée » et ageîn qui signifie « conduire », la stratégie d’une entreprise peut être définie comme un ensemble d’actions cohérentes et coordonnées visant à atteindre un objectif sous la contrainte de moyens limités et d’un environnement instable mais envisageable. La stratégie est déterminée à partir d’un diagnostic interne et externe. Elle va permettre d’organiser les moyens à mettre en œuvre pour atteindre les objectifs : c’est l’objet de la planification.

2. Outils de planification

A. La planification stratégique

D’une portée de 5 à 7 ans, elle conduit à définir et à organiser les moyens à mettre en œuvre pour atteindre des objectifs souhaitables et possibles. La planification stratégique est établie par la direction générale.

B. La planification opérationnelle

D’une portée de 2 à 3 ans, elle est élaborée en collaboration avec les divers centres de profit. Sa dimension est plus opérationnelle et tiendra compte des évolutions de l’environnement. Elle servira de base à l’établissement des budgets.

II. La gestion budgétaire

Issu de la planification opérationnelle, le budget a une portée à court terme (1 an). Il est très précis et constitue un objectif réalisable pour tous les centres de profit concernés. Couplé au contrôle budgétaire (constatation des écarts entre prévision et réalisation), il est un outil efficace d’aide à la décision.

1. Organisation de la gestion budgétaire

2. L’élaboration des budgets

Comme nous l’avons indiqué plus haut, l’élaboration des budgets implique l’ensemble des services de l’organisation. Elle nécessite une grande coordination car les paramètres à prendre en compte sont dépendants les uns des autres. Cependant, on peut dégager deux grandes tendances qui vont fortement influencer cette mise en place :

- le budget peut être imposé. Dans ce cas, la direction impose des objectifs, affecte des moyens et les services doivent organiser ces moyens pour atteindre les objectifs ;

- le budget peut être négocié. Cette configuration va nécessiter des navettes entre les services et la direction pour parvenir à un consensus qui doit être en cohérence avec les objectifs généraux. Cette procédure est beaucoup plus longue et nécessite des arbitrages quelquefois contraignants pour les opérationnels.

Les niveaux d’analyse des budgets se situent à trois niveaux :

- l’exploitation de l’organisation (achats, ventes, production, frais de fonctionnement) ;

- les investissements à réaliser ;

- les conséquences financières de l’exploitation et des investissements et les sources de financements à envisager.

III. La coordination des outils de gestion au service du pilotage

PLAN STRATÉGIQUE

PLAN OPERATIONNELBUDGETS

Investissement + Trésorerie + ExploitationTABLEAU DE BORD

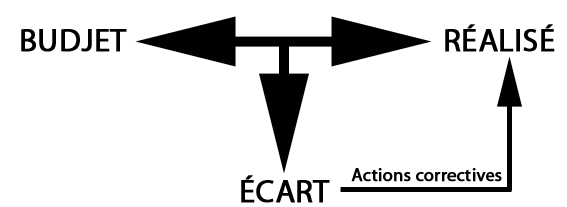

Objectif- Réalisé (comptabilité) = ÉcartsACTIONS CORRECTIVES