La politique de redistribution a pour objectifs la lutte contre les inégalités économiques et sociales, et la couverture de la population contre les risques sociaux. Elle est essentielle pour favoriser les progrès sociaux en matière d’éducation, de santé et d’amélioration du niveau de vie. Si elle est également considérée comme un outil de soutien à la croissance, elle manque d’efficacité pour réduire les inégalités de niveau de vie.

Les modalités de son financement et les dépenses liées à sa mise en œuvre sont de plus en plus contestées.

I. Les objectifs et les instruments de la redistribution

A. Les objectifs de la redistribution

1. La conception bismarckienne de la protection sociale

À la fin du XIXe siècle, le chancelier allemand Bismarck crée les assurances sociales. Sa conception, dite « bismarckienne », de la protection sociale repose sur le modèle de

l’assurance.

Quatre principes fondamentaux définissent ce système :

- une protection dont bénéficient uniquement ceux qui, par leur travail, peuvent verser des cotisations ;

- une protection obligatoire pour les seuls salariés dont le salaire est inférieur à un certain montant (ne sont donc couverts que ceux qui ne peuvent recourir à la prévoyance individuelle) ;

- également une protection fondée sur la technique de l’assurance, qui instaure une proportionnalité des cotisations par rapport aux salaires et une proportionnalité des prestations aux cotisations;

- et une protection gérée par les employeurs et les salariés eux-mêmes.

Dans tous les pays qui ont adopté le modèle bismarckien, la protection s’est peu à peu généralisée par l’extension à des catégories de population initialement non protégées (employés, étudiants, travailleurs indépendants…) et à des « risques » non pris en compte à l’origine.

2. La conception beveridgienne de la protection sociale

En Angleterre, au milieu du XXe siècle, Lord Beveridge propose une réforme de la protection sociale en créant la Sécurité sociale, fondée sur les principes de solidarité suivants :

- l’universalité de la protection sociale par la couverture de toute la population et de tous les risques sociaux;

- l’uniformité des prestations en espèces, fondées plus sur les besoins que sur les revenus ;

- le financement par l’impôt ;

- l’unicité, avec la gestion étatique de l’ensemble de la protection sociale.

On oppose ainsi l’« objectif Robin des bois » à l’« objectif tirelire » d’inspiration bismarckienne.

3. L’État-providence

L’État-providence intervient pour corriger les inégalités créées par le marché dans la distribution des revenus. Ce mode d’action prend appui sur l’analyse keynésienne relative à l’action de l’État. Il fournit des services en fonction des besoins (santé, éducation, retraite} qu’il finance par des prélèvements obligatoires et qu’il fournit à un prix faible ou nul. La notion d’État-providence est souvent opposée à celle d’État-gendarme, qui n’assure que les fonctions régaliennes, comme ia sécurité (police, armée, justice), le fonctionnement des administrations et la prise en charge des infrastructures non rentables (ex. : routes).

4. Prémunir la population contre les risques sociaux

La protection sociale aide les individus à faire face aux risques sociaux. L’article 25 de la Déclaration universelle des droits de l’homme reconnaît à toute personne le droit à la santé et à ia protection sociale. Les risques sociaux sont des événements qui ont une incidence directe sur la situation économique des individus et de leur famille, que celle-ci se caractérise par une baisse des revenus ou par une augmentation des dépenses.

5. Lutter contre les inégalités pour combattre la pauvreté

La lutte contre la pauvreté est indissociable d’une solidarité nationale basée sur la redistribution des richesses. Depuis le milieu des années 2000 on observe une remontée des situations d’exclusion et de pauvreté. Toutes les observations statistiques montrent l’accroissement des inégalités entre les plus riches et les plus pauvres. La pauvreté touche plus fortement les moins de 25 ans, les personnes résidant en zone urbaine sensible, les femmes seules chargées de famille et les immigrés avec des taux de pauvreté deux à trois fois supérieurs à la moyenne. La crise économique aggrave les situations de vulnérabilités préexistantes.

B. Les instruments de la redistribution

1. La fiscalité

Les prélèvements obligatoires

Les prélèvements obligatoires englobent, d’une part, les impôts et les taxes et, d’autre part, les cotisations sociales à caractère obligatoire reçues par l’État, les collectivités territoriales et les administrations de la Sécurité sociale. Les cotisations sociales volontaires versées à d’autres organismes que des administrations publiques ne sont pas considérées comme des prélèvements obligatoires.

Le taux de prélèvements obligatoires correspond au rapport entre le montant des prélèvements obligatoires et le produit intérieur brut (PIB). Ce taux est actuellement d’environ 44 % en France, c’est un des taux les plus élevés des pays de l’OCDE.

Impôt proportionnel et impôt progressif

On distingue deux modes de calcul des impôts :

- Le calcul proportionnel : on applique un taux de prélèvement identique, quelle que soit la base qui sert au calcul de l’impôt (revenus, patrimoine, chiffre d’affaires…) ou base d’imposition. Un impôt proportionnel est un impôt dont le taux de prélèvement est constant. Tous les contribuables doivent acquitter un même taux d’impôt. Ex. : La taxe sur la valeur ajoutée (TVA), est un impôt proportionnel, calculé sur le prix de vente hors taxe de tous les biens et services. Elle ne tient pas compte de la capacité du « contribuable consommateur ». Pour un achat de 500 € TTC, 98 € de TVA représentent un effort contributif de 9,8 % sur un revenu de 1 000 € et de 1,98 % sur un revenu de 5 000 € ;

- le calcul progressif: le taux d’imposition augmente avec la base d’imposition. Plus le revenu est élevé, plus la proportion versée sous forme d’impôt est grande. L’impôt progressif favorise la redistribution des richesses et contribue ainsi à la réduction des inégalités.

Ex. : l’impôt sur le revenu, avec ses tranches d’imposition et la prise en compte des charges de famille, est un impôt qui apparaît redistributif, donc plus juste que la TVA.

2. Les transferts sociaux

Les prestations de la protection sociale

Les prestations sociales sont des transferts versés (en espèces ou en nature) à des individus ou à des familles afin de réduire la charge financière que représente la protection contre divers risques sociaux.

Elles sont associées à six grandes catégories de risques : la vieillesse et la survie, la santé, la maternité et la famille, la perte d’emploi, les difficultés de logement, la pauvreté et l’exclusion sociale.

Les prestations contributives et non contributives

Les prestations contributives sont des sommes versées en contrepartie du versement de cotisations préalables. Elles regroupent les pensions de retraite, d’invalidité, de veuvage, d’accidents du travail, les allocations de chômage et les indemnités de maladie.

Les prestations non contributives sont des prestations accordées à des personnes qui n’ont pas ou ont insuffisamment cotisé. Leur existence n’est pas liée à une cotisation antérieure, mais à une situation particulière (présence d’enfants, niveau de revenu…). Certaines sont soumises à condition de ressources : !e RSA, les allocations de logement…

D’autres ne sont pas soumises à condition de ressources : les allocations familiales, les prestations destinées aux handicapés…

La distinction entre redistribution horizontale et redistribution verticale

L’État opère une redistribution horizontale des revenus financée par les cotisations sociales entre les actifs et les chômeurs, les salariés et les retraités, les bien-portants et les malades. Lorsqu’il agit pour réduire les inégalités et lutter contre l’exclusion en finançant sa politique par l’impôt, il opère une redistribution verticale des revenus.

3. Les services publics

Dans la mise en oeuvre de la redistribution, l’État redistribue ce qu’il a prélevé sous forme monétaire, sous forme de biens mais également sous forme de services publics. Les administrations publiques rendent de nombreux services aux ménages, dans des domaines tels que la santé, l’éducation ou le logement social, qui augmentent le bien-être de la population.

Parmi les services publics les plus cités pour leur caractère redistributif, figurent l’éducation, le logement et la santé.

II. L’efficacité de la redistribution

A. Les aspects positifs de la redistribution

1. Les progrès sociaux

La lutte contre la pauvreté

La lutte contre la pauvreté est l’un des axes majeurs de la politique de redistribution en France.

Les transferts sociaux atténuent la pauvreté, ils réduisent i’écart-de niveau de vie, qui passe de 1 à 5 avant transferts sociaux à 1 à 3,2 après transferts sociaux.

Ces transferts sociaux peuvent avoir une forme monétaire (minima sociaux, allocations familiales, allocations de chômage, allocation de logement, allocation pour la garde d’enfant…) ou prendre la forme de services gratuits (éducation, santé…).

La santé

En France, les progrès sociaux en matière de santé publique reposent sur le système de l’assurance maladie. Celui-ci permet à chacun un égal accès aux soins, quelle que soit sa contribution au financement du système de l’assurance maladie. La redistribution s’opère de façon équitable entre les malades et les bien-portants (redistribution horizontale) par un système de prélèvements sur les revenus du travail et du capital.

Cette égalité d’accès aux soins permet de réduire les écarts liés aux problèmes de santé selon les conditions d’existence.

2. La redistribution permet de soutenir la croissance

Les transferts de revenus en faveur des ménages aux revenus les plus modestes permettent d’augmenter leur consommation. La hausse de la demande agit alors comme un soutien à la croissance. Il s’agit d’une relance économique de type keynésien. Pour John Maynard Keynes (1883-1946), économiste britannique, la consommation des ménages est l’une des deux composantes de la demande globale (l’autre étant l’investissement des entreprises). La revalorisation des minima sociaux est l’un des moyens de redistribution qui agit sur la croissance en augmentant la capacité de dépenses des ménages modestes.

3. La redistribution permet de valoriser le capital humain

La théorie du capital humain a été développée en 1964 par Gary Becker (prix Nobel d’économie 1992). Le capital humain se définit comme l’ensemble des capacités productives qu’un individu acquiert par accumulation de connaissances générales (acquises dans le système éducatif) et de connaissances spécifiques (acquises par l’expérience en entreprise). Par conséquent, l’investissement dans la formation, d’une part dans le système éducatif, d’autre par, au sein de l’entreprise contribue à augmenter la capacité productive du capital humain.

La théorie de la croissance endogène, développée par Paul Romer, Robert E. Lucas, et Robert Barro, est une théorie qui explique la croissance économique par des facteurs internes comme le développement du capital humain, les savoir-faire, le progrès technique. L’investissement en capital humain à travers les dépenses d’éducation est une des bases de la théorie de la croissance endogène.

B. les limites de la politique de distribution

1. Le poids des prélèvements obligatoires

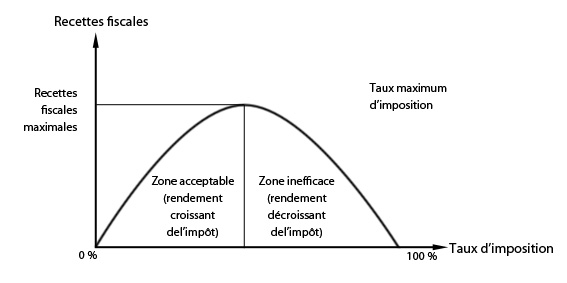

La courbe de Laffer

Économiste libéral, Arthur Laffer considère qu’un taux d’imposition trop élevé incite les ménages et les entreprises à réduire leurs activités de travail au profit de temps de loisirs. La courbe de Laffer montre en effet que plus la pression fiscale augmente, plus les recettes fiscales de l’État augmentent, mais seulement jusqu’à un certain seuil au-delà duquel elles finissent même par diminuer.

Face à une augmentation des prélèvements obligatoires (impôts et cotisations sociales), les investisseurs renoncent à investir car les gains procurés sont en grande partie amputés par l’impôt.

La fuite des capitaux

La fuite des capitaux se traduit par l’expatriation fiscale. Elle consiste, pour une personne ou une entreprise, à changer légalement de résidence fiscale afin de trouver un pays ou une zone économique offrant une fiscalité relativement plus favorable. Certains de ces pays, ou zones, sont qualifiés de « paradis fiscaux ».

Avec la globalisation des échanges, on assiste à-une internationalisation de l’économie et de la fiscalité. Entreprises et particuliers ont besoin de se financer au plus faible coût et se soucient de réduire leurs charges fiscales. Les opérateurs du commerce international utilisent notamment les paradis fiscaux. On entend par « paradis fiscaux » des États souverains accordant un traitement privilégié aux revenus provenant de l’étranger. Ce procédé a des conséquences négatives pour les autres États, qui subissent une baisse de recettes fiscales, et fait peser un poids plus lourd sur ceux qui n’échappent pas à l’impôt. Ce transfert de revenus vers des pays à la fiscalité privilégiée est une forme de l’évasion fiscale.

La compétitivité des entreprises

Le niveau de prélèvements obligatoires d’un pays se traduit par des coûts supplémentaires des entreprises par rapport à celles de pays dans lesquels la fiscalité et la protection sociale sont plus faibles. Cela explique en partie le manque de compétitivité, notamment par rapport aux entreprises des pays émergents.

On peut également considérer que les entreprises bénéficient des dépenses publiques directement, sous formes d’infrastructures, ou indirectement, du fait de mesures qui favorisent la cohésion sociale.

2. Les difficultés du financement de la sécurité sociale

Le déficit de la Sécurité sociale

Les quatre branches de la Sécurité sociale (maladie, retraite, famille et accidents du travail) accusent un déficit cumulé de plus en plus important, amplifié par la crise économique apparue en 2008. À elle seule, la branche maladie est responsable de la moitié du « trou » de !a Sécurité sociale. Le financement de ce déficit est assuré par l’État, qui se voit dans l’obligation de réduire les remboursements, notamment pour l’assurance maladie, et de faire appel aux mutuelles et assurances privées.

La réforme du système de retraite

Le système de retraite français est un système fondé sur la répartition. Dans un système de retraite par répartition, les cotisations, versées par les actifs au titre de l’assurance vieillesse, sont immédiatement utilisées pour payer les pensions des retraités actuels. Ce système repose donc sur une forte solidarité entre les générations. Les actifs financent par leurs cotisations les retraites des inactifs. Son équilibre financier dépend du rapport entre le nombre de cotisants et celui des retraités. Les taux de croissance des revenus et de la population active occupée constituent dès lors les deux principaux facteurs d’évolution. La réforme du système des retraites a des causes démographiques (allongement de l’espérance de vie et donc de la durée de versement des pensions) et économiques (diminution du nombre des cotisants).

Pour garantir le financement des retraites, les pouvoirs publics disposent de trois instruments : l’augmentation des taux de cotisation (ce qui permet d’augmenter les recettes), l’allongement de la durée des cotisations (ce qui permet de réduire les dépenses en retardant l’âge moyen de départ en retraite) et la diminution des pensions versées (ce qui réduit les dépenses).

3. La remise en cause des services publics au niveau européen

L’ouverture des services publics à la concurrence correspond à un mouvement de libéralisation, sous l’impulsion de l’UE, depuis 1990.

Le principe du service universel, définie par l’Union européenne, correspond à un ensemble de services minimums ou de base, considérés comme essentiels, auxquels tous les consommateurs européens doivent avoir accès à un prix abordable.

Le service universel est un concept mis en place par l’Union européenne pour harmoniser le marché des télécommunications dans les années 1980. Il a été ensuite élargi à d’autres secteurs comme les services postaux, l’électricité, les transports ferroviaires, il impose aux prestataires de services l’obligation de proposer des services à des conditions spécifiées, parmi lesquelles une couverture territoriale complète et un prix abordable. Ainsi, même dans un cadre privatisé et ouvert à la concurrence, les missions de service public doivent être assurées. Elles conservent donc leur caractère redistributif.